9 min read

CTC, ViDA en optimaliseren e-facturatie zijn vraagstukken voor de CFO

Continuous transaction control, ofwel CTC, is in steeds meer landen een verplichting en vanaf 2030 ook in de Europese Unie (EU) als het...

4 min read

Softwarebedrijf en internationaal e-factureringsspecialist Pagero, dat wereldwijd actief is op het gebied van e-factureren, is van mening dat Continuous Transaction Control (CTC) niet alleen een belastingkwestie is, maar een vraagstuk dat de CFO van de centrale organisatie moet oppakken. “Elk land heeft andere wet- en regelgeving, waardoor het veel efficiënter is overstijgend te handelen in de geest van die wet- en regelgeving’, zegt Nazar Paradivskyy, Director of Regulatory Affairs bij Pagero. “Alleen op die manier zijn de kosten van de transitie beheersbaar en zijn enorme efficienyvoordelen en kostenbesparingen te realiseren.”

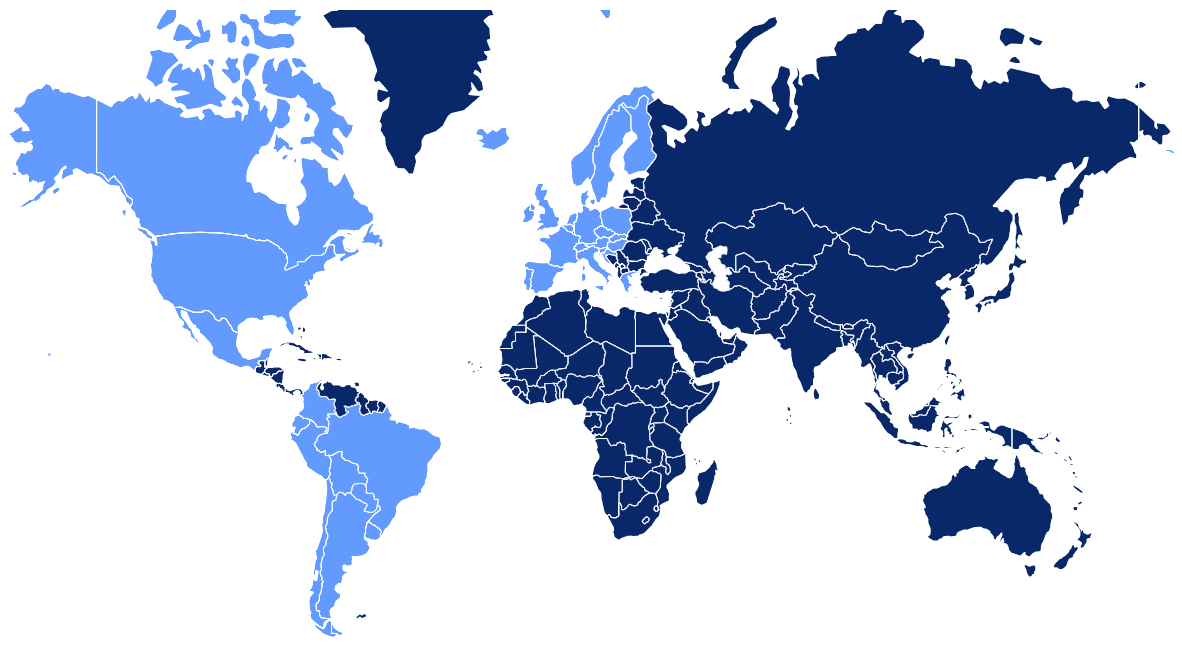

“Tussen 2026 en 2028 introduceren zeven landen in de Europese Unie (EU) CTC voor alle zakelijke transacties, dus ook voor Nederlandse bedrijven die naar die landen hun producten of diensten leveren. Dit geldt bijvoorbeeld voor België, Duitsland en Frankrijk. In andere landen, zoals Italië en Spanje is e-factureren als gevolg van CTC al een verplichting, net zoals in sommige Aziatische landen en veel Latijns-Amerikaanse landen. Dit houdt in dat bedrijven na levering van hun producten of diensten verplicht gestructureerde elektronische facturen moeten sturen; het verzenden van een PDF-factuur is dan niet meer toegestaan.”

“Steeds meer landen voeren CTC in omdat zij in het verleden moeite hadden met het innen van de btw als gevolg van onder meer fraude en corruptie. Met CTC willen zij hun btw-inkomsten veiligstellen. Dit doen zij door realtime inzicht te krijgen in de btw-stromen van zowel nationale als internationale transacties.”

“Regeringen kondigen vaak mandaten aan en stellen vervolgens de uitvoering ervan uit. De praktijkervaring leert ons dat vertragingen vaak voorkomen: naar schatting negen van de tien gevallen leiden tot uitstel. Het Poolse mandaat, dat momenteel gepland staat voor februari 2026, is bijvoorbeeld al twee keer uitgesteld. Ook het Franse mandaat, nu gepland voor september 2026, is twee keer uitgesteld. De vertragingen kunnen worden toegeschreven aan de complexiteit van de implementatie van CTC en een mogelijk gebrek aan bereidheid of middelen bij de overheden. Uiteindelijk zal de implementatie van CTC, ondanks de frequente vertragingen, naar verwachting doorgaan en in werking treden.”

“De invoering van de ViDA door de EU is bedoeld om verschillende belangrijke doelstellingen te verwezenlijken. In de eerste plaats beoogt het de btw-kloof te verkleinen, die verwijst naar het verschil tussen de verwachte btw-inkomsten en de daadwerkelijk geïnde btw-inkomsten. Daarnaast wil ViDA de fiscale discipline in landen verbeteren en de digitalisering en efficiëntie van bedrijven bevorderen, waardoor hun concurrentievermogen en productiviteit toenemen. Door overheden te voorzien van nauwkeurigere en tijdige informatie over transacties, stelt ViDA hen ook in staat om btw-betalingen beter te controleren en te beheren. Bovendien maakt de invoering van ViDA deel uit van de bredere inspanning van de EU om haar economie te digitaliseren en te moderniseren, met als doel een gelijker speelveld voor bedrijven te creëren."

“Dat bedrijven het allereerst anders moeten aanpakken dan ze nu veelal doen. Op dit moment laten bedrijven de invoering van CTC – of anders gezegd: de transitie van PDF-facturen naar e-facturen – namelijk vaak over aan lokale belastingteams, met ondersteuning vanuit IT. De omslag die zij willen maken zorgt voor enorme kosten zonder dat het iets oplevert, want eerst hebben ze de transitie geactiveerd, dan door het uitstel van invoering van CTC in bepaalde landen weer gedeactiveerd om het vervolgens straks weer te activeren als de nood aan de man is. Juist om die reden is het van belang een centrale aanpak te ontwikkelen met technische perspectieven en een landenoverstijgende strategie.”

“De strategieontwikkeling zou in handen moet zijn van de CFO van de centrale organisatie. Het is namelijk niet alleen een verandering van de gegevensdrager, dus een XML-factuur in plaats van een PDF-factuur, maar een verandering hoe je alle processen inricht. Het heeft ook invloed op de gehele toeleveringsketen, dus het heeft impact op zowel de relaties met klanten als die met toeleveranciers.”

“Veel bedrijven vragen mij wat de boete is als ze niet op tijd zijn voorbereid op CTC. Mijn antwoord is altijd heel simpel: dan kun je geen zaken meer doen in die landen.”

“De transitie naar e-factureren leidt niet alleen tot efficiencyvoordelen en het verbeteren van de concurrentiepositie; het levert ook kostenvoordelen op, omdat de verwerkingskosten van een e-factuur in plaats van een PDF-factuur aanzienlijk dalen. Ook hier een voorbeeld: de kosten voor het verwerken van e-facturen kunnen aanzienlijk lager zijn, meestal minder dan een derde van de kosten voor het verwerken van papieren en PDF-facturen. Ook dit is een kans om de concurrentiekracht van het bedrijf te versterken. Bovendien levert het veel tijdswinst op.”

“Laten we zeggen dat met het verwerken van PDF-facturen de medewerkers op een financiële afdeling nu ongeveer de helft van hun werktijd bezig zijn met handmatige administratieve taken. Ga maar na: eerst moeten ze binnenkomende facturen handmatig intypen in het factuurverwerkingssysteem, daarna moeten de facturen eventueel worden gecorrigeerd en opnieuw worden geboekt. Als deze processen zouden zijn gedigitaliseerd, of nog beter zijn geautomatiseerd, hebben financiële medewerkers ineens veel tijd over voor andere taken, zoals het genereren van waardecreatie in de vorm van initiatieven die de winst van de organisatie verhogen. Omdat te bereiken is het wel belangrijk de medewerkers goed op te leiden.”

“Laat ik AI als voorbeeld geven. Veel mensen leren hoe je prompts schrijft om goede resultaten te krijgen bij het gebruik van verschillende AI-tools. Dit kan gemakkelijk 50 procent van de tijd besparen, die nu voor andere taken kan worden gebruikt. Medewerkers binnen bedrijven zouden op dezelfde manier gebruik moeten leren maken van de mogelijkheden van e-facturatie. Het is namelijk niet vanzelfsprekend dat elke werknemer de voordelen begrijpt. Maar wat we nu nog te vaak zien is dat bedrijven veel geld investeren in technologie en externe consultants, terwijl ze veel te weinig in hun eigen mensen investeren en ervoor zorgen dat ze de mogelijkheden van e-facturatie volledig benutten. Dit heeft tot gevolg dat het grotere plaatje van efficiëntieverbetering, kostenverlaging en concurrentievermogen verloren gaat. Dat is een beetje hetzelfde als een Ferrari kopen voor het vervoeren van aardappelen.”

“De bredere implicaties van facturering reiken verder dan fiscale zaken, ook al hebben ze fiscale componenten die betrokkenheid van het fiscale team vereisen. Uiteindelijk ligt de verantwoordelijkheid voor het begrijpen en beheren van deze implicaties bij de CFO. De reden hiervoor is dat facturering een aanzienlijke invloed heeft op het werkkapitaal, de Days Sales Outstanding (DSO) en de kostenstructuur van een bedrijf, vooral met betrekking tot inkoop- en verkooptransacties. De CFO moet rekening houden met factoren zoals de betrouwbaarheid van leveranciers, eerlijke prijzen en de kans op retourzendingen of geschillen over gebrekkige goederen of diensten. Bovendien is facturering van invloed op de hele toeleveringsketen en in het bijzonder op de processen crediteurenadministratie (AP) en debiteurenadministratie (AR). Daarom is het essentieel dat facturering op CFO-niveau wordt gebracht, gezien de mogelijke gevolgen van non-compliance, wat in het ergste geval kan betekenen dat een bedrijf zijn activiteiten in een land moet staken. Door de waarde van facturering te erkennen, die verder gaat dan alleen compliance, kunnen bedrijven aanzienlijke voordelen en verbeteringen in hun financieel beheer en activiteiten ontsluiten.”

9 min read

Continuous transaction control, ofwel CTC, is in steeds meer landen een verplichting en vanaf 2030 ook in de Europese Unie (EU) als het...

6 min read

Bij veel bedrijven is het ieder jaar weer hetzelfde liedje: de jaarafsluiting komt eraan, en de financiële afdeling draait overuren. Je zoekt naar...

5 min read

Softwarebedrijf en internationaal e-factureringsspecialist Pagero, dat wereldwijd actief is op het gebied van e-factureren, is van mening dat...