9 min read

CTC, ViDA en optimaliseren e-facturatie zijn vraagstukken voor de CFO

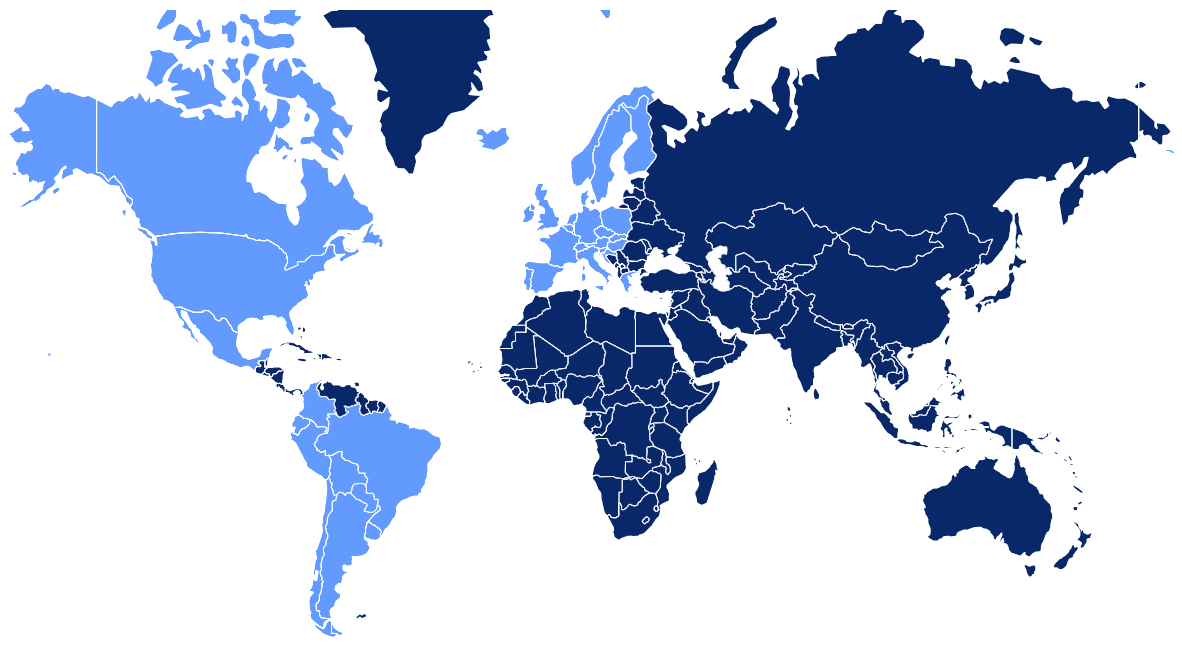

Continuous transaction control, ofwel CTC, is in steeds meer landen een verplichting en vanaf 2030 ook in de Europese Unie (EU) als het...

8 min read

9 min read

Continuous transaction control, ofwel CTC, is in steeds meer landen een verplichting en vanaf 2030 ook in de Europese Unie (EU) als het...

6 min read

Bij veel bedrijven is het ieder jaar weer hetzelfde liedje: de jaarafsluiting komt eraan, en de financiële afdeling draait overuren. Je zoekt naar...

5 min read

Softwarebedrijf en internationaal e-factureringsspecialist Pagero, dat wereldwijd actief is op het gebied van e-factureren, is van mening dat...